温和的美联储讲话和疲软的个人消费支出(PCE)数据可能会影响美元的复苏。美国与中国的谈判持续进行,人民币的升值依然存在。欧元区采购经理人指数(PMI)可能会巩固欧洲央行的观望立场;瑞士国家银行可能会威胁采取负利率。由于日本央行的鹰派立场,日元受到追捧,但自民党比赛可能会限制其升势。澳元处于弱势;下周的数据可能会带来一些缓解。

FOMC后期

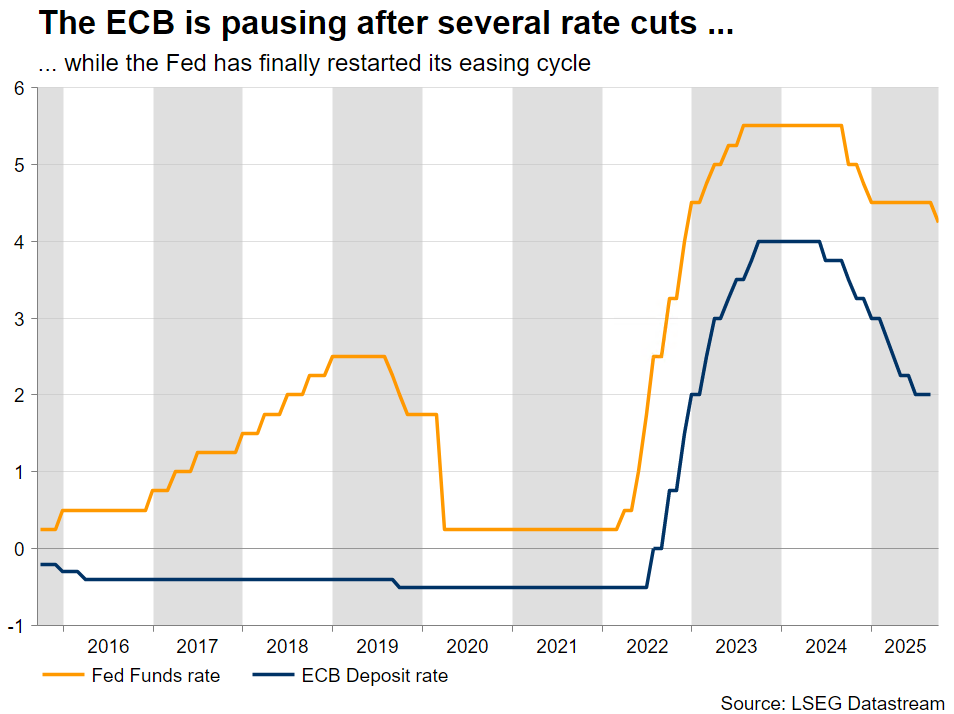

一个热闹的一周即将结束,市场正在消化众多的中央银行会议,尤其是美联储的决定。备受讨论的25个基点的降息被宣布,尽管在FOMC会议后的反弹中,美国美元接近再次录得负周。美联储主席鲍威尔试图通过将周三的降息称为风险管理举措来降低降息预期,但点阵图却传达了不同的信息。

几家投资机构预测,在2025年剩下的两次美联储会议上将接连降息。下周将有大量美联储发言人出面,重点在于美联储委员沃勒和博曼,以及他们可能关于新成员米兰提议的50个基点降息的言论。值得注意的是,美国总统特朗普也可能会发表看法,她很可能会对鲍威尔表达愤怒。

虽然温和的美联储讲话很可能是本周的主旋律,市场也会密切关注即将发布的数据和贸易谈判。周二的初步PMI制造业和服务业调查可能为本周定下基调,但除非周四的第二季度最终GDP数据出现意外,否则投资者主要会关注耐用品订单报告——通常被视为领先的增长指标——以及周五的PCE报告。如果美联储最喜欢的通胀指标加速上升,那么关于连续降息的现实可能性将会被提出质疑。

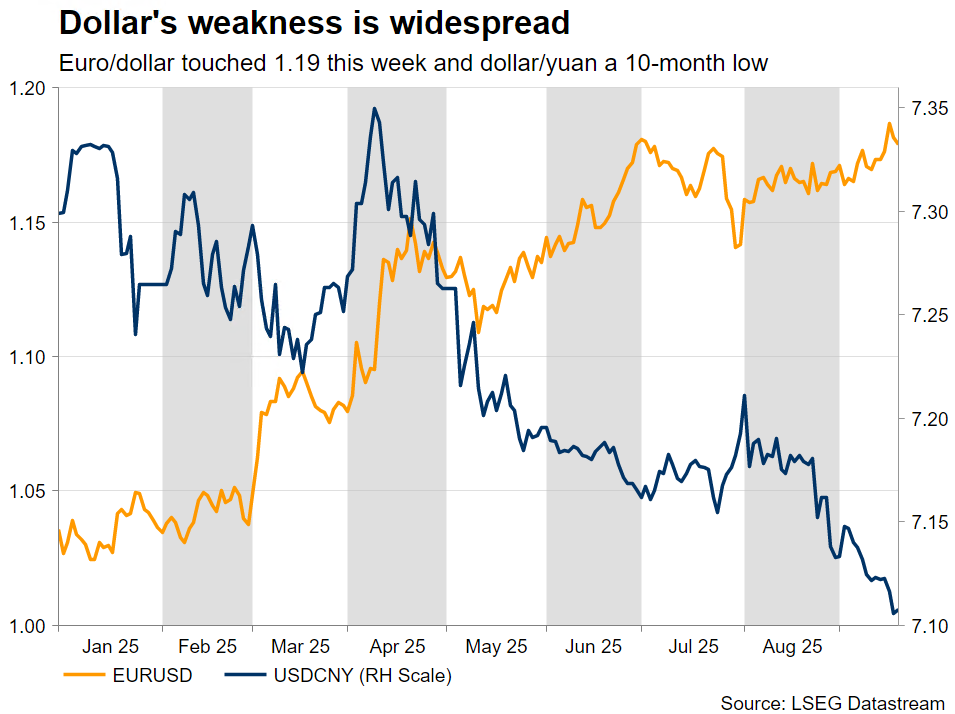

美元渴望再次获得小幅提振。撰写时,欧元/美元徘徊在1.1770附近,在触及1.1918的新四年高点后回落,而美元/日元仍在区间交易。不过,温和的美联储讲话和下周可能疲软的数据发布可能会阻碍美元实现显著反弹。相反,强劲的PCE数据可能会为乏力的美元提供一些缓解,但可能会损害风险偏好。

中国会对人民币升值作出反应吗?经济依旧脆弱

与此同时,最近一轮的美中谈判促成了Tiktok协议,满足了特朗普的要求。特朗普与习近平的通话预计将在今天晚些时候确认所取得的进展,但也可能涉及乌克兰-俄罗斯冲突。在这一阶段,中国仍在支持俄罗斯,但习近平主要关注国内挑战。本周宣布了另一些促进服务消费的措施。

值得注意的是,尽管面临美联储降息和人民币升值的压力,中国人民银行仍将七天回购利率维持在1.40%不变。因此,下周一关于一年期和五年期贷款市场报价利率(LPR)的类似决策可能性很强。尽管住房领域可能需要LPR降息,但人民银行可能想在调整利率之前评估即将到来的黄金周对经济的促进作用。

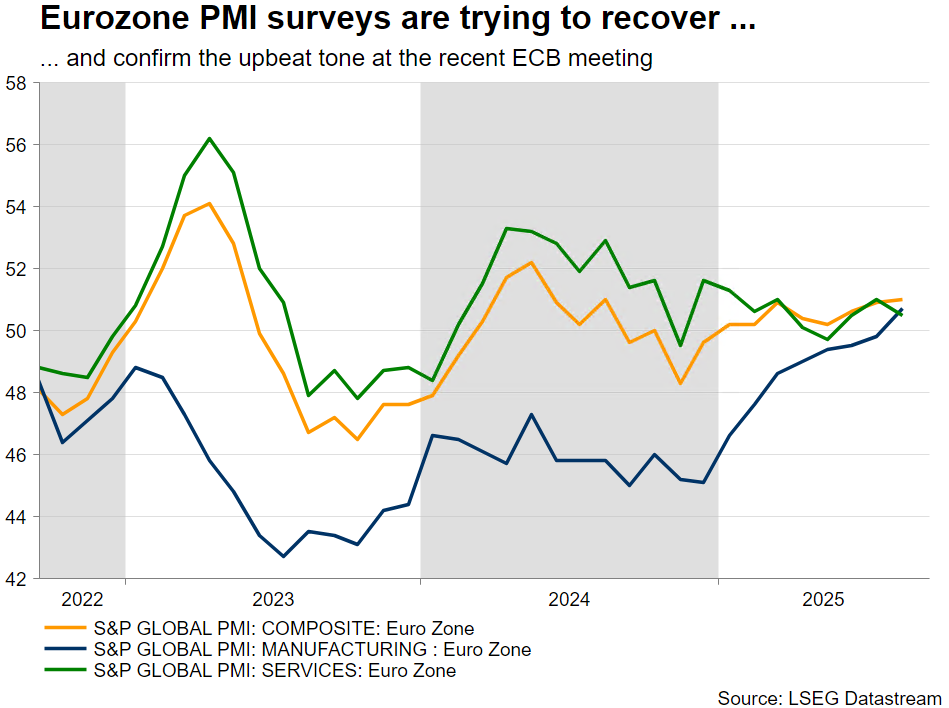

欧元区PMI能否证明当前欧洲央行的策略合理?

最近的欧洲央行会议上,乐观的基调巩固了政策暂停的预期,周二的经济合作与发展组织(OECD)临时预测很可能确认预期的增长加速。然而,就像美联储一样,数据同样重要。周二,将公布关键的初步PMI服务和制造业调查,投资者将特别关注德国和法国的数据。在德国,经济学家预计两项指标都会小幅改善,尽管制造业数据仍处于收缩区间。加上潜在更强的IFO调查数据,可以说德国可能逐渐转向积极。但法国的情况就不那么乐观,受政治动荡的影响,PMI可能会进一步走弱。

这对欧元意味着什么?强劲的数据可能会对欧元有利,但当前欧元/美元的反弹主要是由美国驱动的。市场对特朗普执政风格的担忧,各种司法案件,试图控制美联储的权力,以及持续的去美元化趋势都在提振欧元。若这种趋势继续,欧元应该能在一定程度上得到支撑,但修正的可能性也存在,1.1703将是主要支撑位。

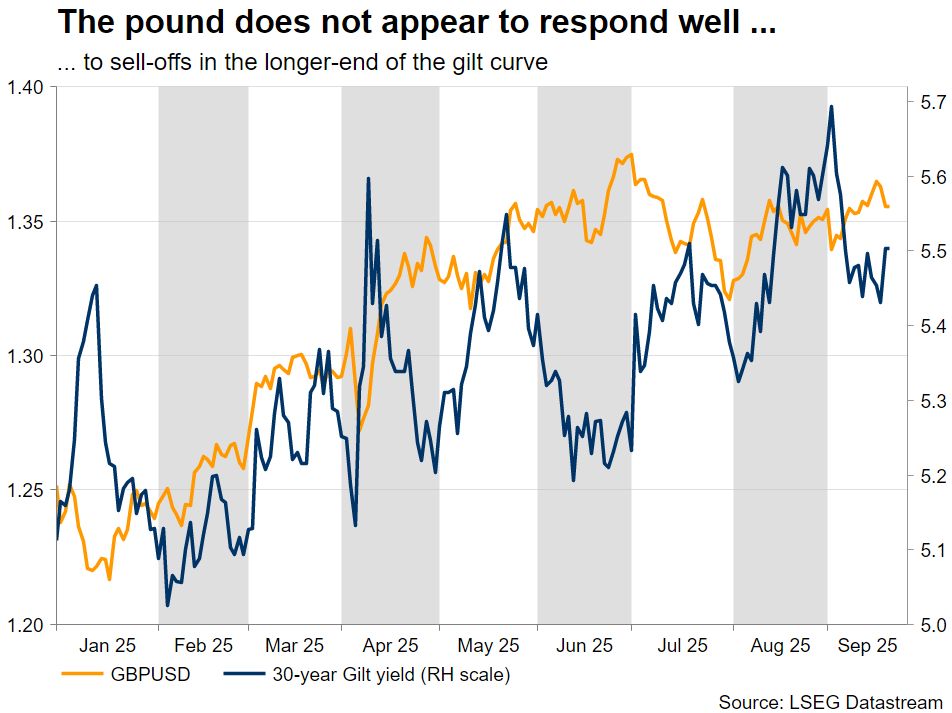

英镑在八月初对欧元的反弹正在逐渐消失

在英国央行会议结束后保持进一步宽松空间的情况下,焦点转向经济数据,投资者也在为下次工党政府危机做好准备。周二的初步PMI将为增长拼图增添下一块,但通胀依然是货币政策委员会(MPC)的主要难题。

同时,本周有很多英国央行发言人可能会旨在调动市场对11月降息的预期,因为周四的会议只涉及声明。任何表明货币政策委员会距离降息的预期比目前更近的迹象都可能给英镑对美元的近期反弹带来新的压力。

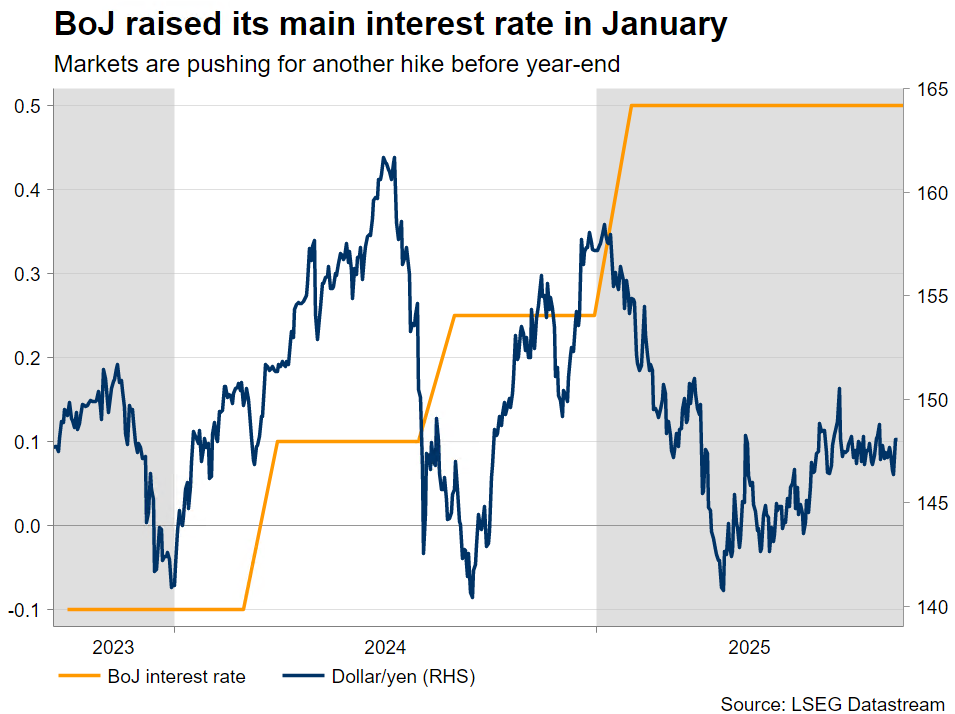

日元在日本央行与政治发展之间摇摆

同样,日元继续跟随政治事件的节奏。10月4日自民党领导选举正在升温,已经有五名候选人准备参选。他们将逐步提出各自的战略,投资者的焦点将集中在其财政政策立场以及对日本央行的展望上,大多数候选人不太可能公开支持行长植田的政策正常化努力。

日本央行今天早些时候维持利率不变,并为2025年最后两次会议做准备。植田及其团队对通胀预期充满信心,这在一定程度上要归功于最终达成的美日贸易协定,下周五的东京CPI报告尤为重要。日元对今日会议上两位鹰派反对派的反应积极,但还需进一步的鹰派信号来支持美元/日元突破当前区间。

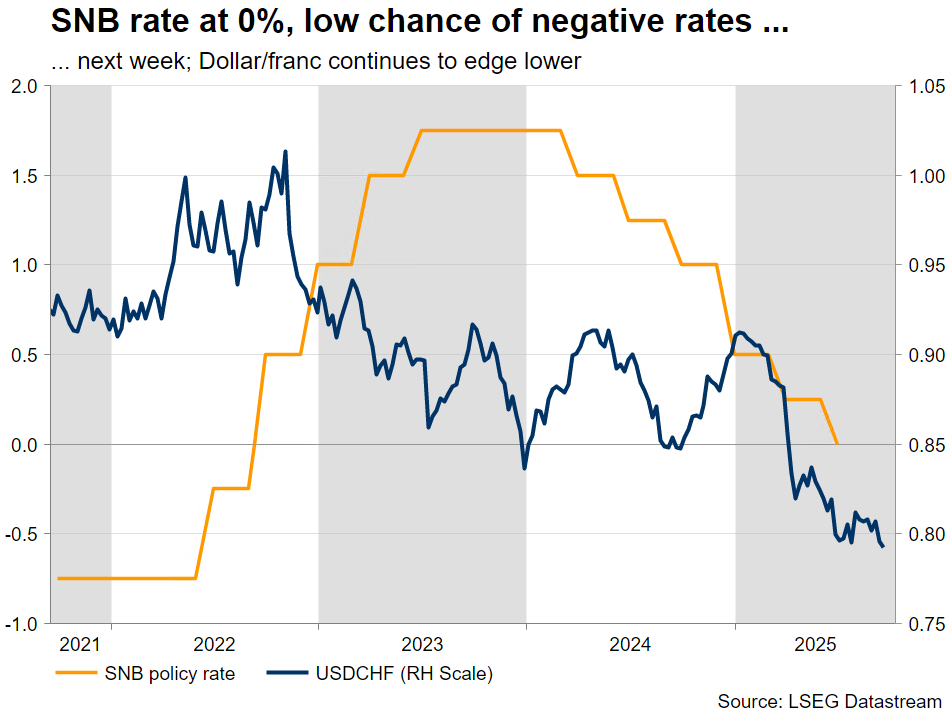

瑞士国家银行此次将不会推动利率进入负区间

与其他中央银行不同,瑞士国家银行已经将政策利率压低至0%。消费者价格通胀徘徊在零点以上,生产者价格通胀进一步进入负区间,经济显然正在放缓,瑞士法郎对美元的逆势大幅反弹达13%,因此瑞士国家银行理所当然地在考虑自2022年中以来首次采取负利率。

由于法郎的强劲主要源于美元的普遍疲弱和对避险的追求,降息将会成为瑞士国家银行实现其价格目标的一种信号。因此,尽管周四不预期降息,但瑞士国家银行行长施莱格尔很可能会为再一次降息保持广阔的空间,为2014至2022年期间的重演间接发出威胁。唯一能证明市场是否将此视为空洞威胁并继续推动美元/法郎走低的只有时间。

澳元可能会受到支撑

最后,澳元本周对美元有所下滑。由于中国仍在努力有效重启其国内经济,澳大利亚经济依然脆弱。2025年第二季度的增长令人鼓舞,劳动力市场并未显现严重裂痕,月度通胀指标在第二季度发布的混合数据之后保持稳定。如果下周二的初步PMI和周三的CPI报告出现上行意外,那么9月30日降息的可能性可能会受到打击,进而提振澳元。